令和5年4月以降、「自転車保険に入らないといけないと言われたけどどうしたら良いの?」というお問い合わせを非常に多く、非常に多く、頂いています。

そういった場合、私は

「まずはご加入の自動車保険、火災保険等に『個人賠償責任保険特約』という特約がついていないか確認してみてください。あとはクレジットカードをお持ちならばそのカードに保険がついていないかも確認してみてください。ついていればひとまずは大丈夫です。」

とお答えしています。

そもそも個人賠償責任保険とは?と思われた方はこちらもご確認下さい。

ごあいさつ

こんにちは。

当ブログへお越しいただきましてありがとうございます。 いぬ好きねこ好き読書好き。わたしはこんな人物です。

今回は「自転車保険」について。

普段お問い合わせを頂いた際、お答えする内容を記載していきます。

自転車保険義務化の背景とわかりにくいと思う事。

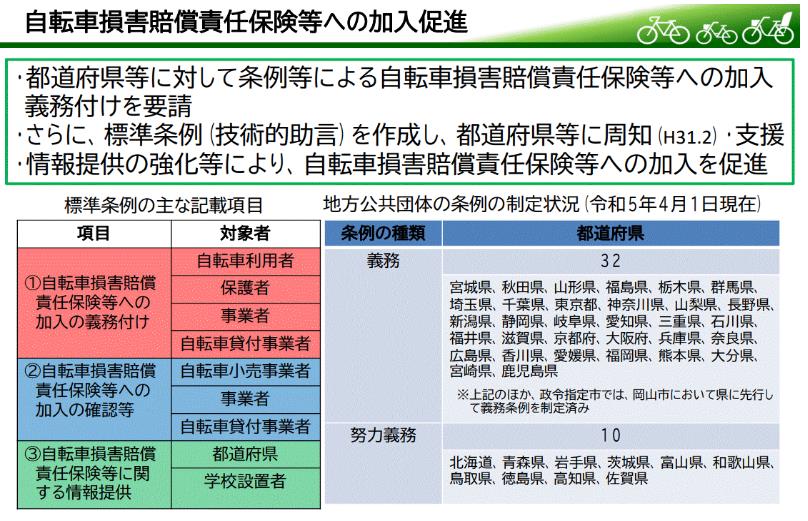

なぜ「自転車保険に加入しないといけない」と言われることが増えてきているのでしょうか。それは自転車保険等の加入を義務付ける自治体、そうでなくても加入を努力義務として推奨する自治体が非常に増えているからにほかなりません。

国土交通省のHPを見てみましょう。

自転車保険等の加入義務化、努力義務化の背景には以下の通りの記載があります。

「自転車は、手軽な移動手段として子供からお年寄りまで幅広い年齢層に通学や通勤、買い物など多目的な用途で利用されています。一方、最近では、自転車事故によって他人の生命や身体を害した場合に、加害者が数千万円もの高額の損害賠償を命じられる判決事例が出ています。」※国土交通省HPより。

これを受け、各自治体では近年、自転車保険を義務化していく流れになっています。令和5年4月1日時点での状況は下図をご覧ください。

※国土交通省HPより

加入促進、義務化への背景は「なるほどな」「確かにな」と思えますが、肝心なのは「自転車損害賠償責任保険等」という部分。自転車損害賠償責任保険という名前の商品はあまり耳馴染みがありません。

この「自転車損害賠償保険等」という呼び方がわかりにくくしている要因の一つかもしれません。

求められているもの

ただし、記載されている「自転車損害賠償等」という言葉に、今回の「自転車保険加入義務化・努力義務化」で求められているものが見えてくる、という一面もあります。

通常自転車保険は、運転されている方の「おけがの保険」と他人に迷惑をかけてしまった際の「賠償責任保険」そして一部、自転車の補償「もの保険」がセットになっていることが多いです。

背景にも記載があり、名称の「賠償責任保険等」にもあるように、今回求められるのは

自転車走行中、自転車同士又は歩行者等と事故のあってしまい、お相手に大きなけがをさせてしまったようなケースで被害者保護の観点からもお相手への金銭賠償を保険できっちり備えておかないといけません。

ということになります。

最低限必要なのは「個人賠償責任保険」

そう考えると、今回の自転車保険加入義務化・努力義務化で求められる保険商品は「個人賠償責任保険」という事になります。

個人賠償責任保険は近年では、それ単独で扱っている保険会社は少なく、メインの商品の特約で付帯されることが多い商品です。また、お手持ちのクレジットカードにも付帯されていることがある商品でもあります。

個人賠償責任保険とは?と思われた方はこちらもどうぞ。

まとめ

冒頭にもお伝えしましたが、

「自転車保険に入らないといけないと言われたけどどうしたら良いの?」というお問い合わせに対して、私は、

「まずはご加入の自動車保険、火災保険等に『個人賠償責任保険特約』という特約がついていないか確認してみてください。あとはクレジットカードをお持ちならばそのカードに保険がついていないかも確認してみてください。ついていればひとまずは大丈夫です。」

とお答えします。

もちろん、自転車に乗ることのケガも心配なのでからだの保険も必要だ、と思う事もあるかもしれませんし、補償される金額がいくらなのか?保険会社の示談交渉サービスがついているのか等細かく言うと確認すべきことはあるのでそのあたりは各保険会社、代理店担当者、カード会社等にお聞きしてみることをお勧めいたします。

個人賠償責任保険でのお支払い事例が知りたい!と思われた方はこちらの記事も参考になるかもしれません。

最後までお読みいただきありがとうございました。