先日、「ネットで調べたらそこそこ高い車を買ったら車両保険に入るべき!って書いてあったけど本当でしょうか?」という問い合わせを頂きました。自動車保険に加入の際、車両保険も加入するべきかどうか、というお話はよく頂きますが…。

結論から申し上げると

人による

としかお答えできないような気がしています。

車両保険とは

こんにちは。当ブログにお越しいただきましてありがとうございます。

さて、今回は自動車保険の中のモノ保険である「車両保険」について、お話をさせていただきたいと思います。

その必要性を論じる前に、そもそも車両保険とは、というところをお伝えしたいと考えます。ここでは「日本損害保険協会」のホームページを参照します。

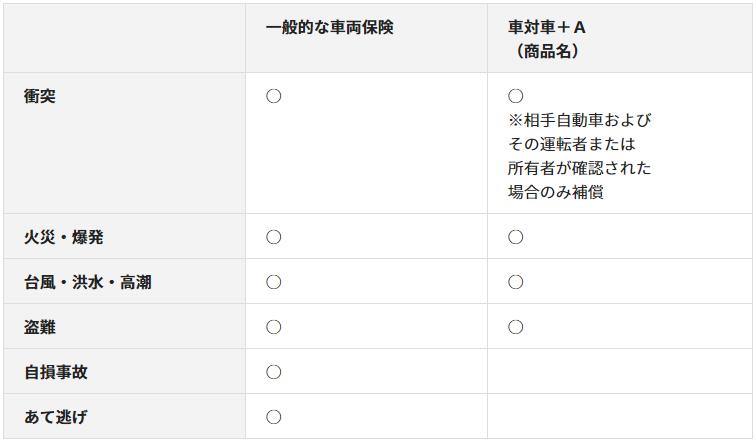

車両保険

偶然な事故により、自動車が損害を受けた場合に保険金が支払われます。一般的な車両保険と、補償範囲を限定して保険料を抑えたタイプの車両保険があります。なお、補償内容は各損害保険会社の商品によって異なります。詳しくは、各損害保険会社または損害保険代理店にお問い合わせください。

※損害保険協会HPより

表にあるように、

自身の運転ミスでブロック塀でこすってしまった

最近多い、豪雨災害で自動車が土砂崩れに巻き込まれてしまった

駐車場で当て逃げにあった

に加え

運転中に飛び石でフロントガラスにひびが入った

等々幅広く補償ができます。(条件にもよります)

上記にもあるように各保険会社のホームページに、より詳しく補償内容についての記載がありますのでそれぞれご加入の保険会社のホームページ等でご確認ください。

ものすごく簡単に言うと、「ご自身のお車の修理代の補償、でも故障はダメですよ」というものです。※あくまでもものすごく簡単に言うと、です。

車両保険に入った方が良いケース・入らないほうが良いケース

では、その車両保険ですが、実際には入った方が良いのか、必要ないのか。入った方が良いならば、それはどのようなケースなのか。一般的によく話題に上がるケースについてお話します。

初心者の方・若い方が初めてお車に乗るケース

よくご両親からお問い合わせを頂きます。

この際の私の回答は、起こりうることをお話して判断していただくことに努めます。具体的には、

「10代の方が初めて車を運転される場合、事故の大小・過失の有無は別として、かなりの確率で事故に遭っているのが現状です。もちろん〇〇さんがそうなる、というお話ではありません。もし事故にあってしまったとき、自身のお車の修理代が自費で十分賄える状態なら車両保険は必要ないかもしれません。また、クレジットを組んでご購入されている場合、万が一お車が廃車になるような大きな事故にあってしまったら、お車がなくなって、お手元には借金だけが残る、という事も考えられます。その辺りのことと保険料(掛け金)とを比較してご検討ください。」

このようなお話をさせていただいた場合、

「それは困る、車両保険に入っておこう」

という方が7割くらいでしょうか。

「自分の車の修理代は自分で何とかします」「廃車になったらなったとき!!その時考えます!」

という方が3割くらいかなと思います。

一般的に「高級車」と言われるお車を購入されたケース

このようなケースで圧倒的に多いのが「車両保険はいかがしますか?」とお聞きした際、「一般条件でお願いします」と即答を頂くケースです。

唯一、車両保険加入率が圧倒的に高いケースだと思います。

この場合において車両保険にご加入されないケースは大きく分けて2つあります。

1つ目は

車両保険料が高すぎるケース

これは、価格の高い自動車は、盗難等のリスクの高さ、排気量の大きさからくる事故のリスクの高さ等で保険料が高額になるケースがあります。そういうケースでは、車両保険に加入しない、という方も一定数存在します。

2つ目は

びっくりするくらいの富裕層が自動車の購入者のケース

これは車一台廃車になったくらいではビクともしないほどの資産をお持ちの方です。

事実、「万が一他人に迷惑をかけたときは金額(賠償額)が読めないし、交渉もお任せできるし、変に疑いたくないから対人賠償・対物賠償だけは保険で準備します。あとは私には必要ありません。」という方もいらっしゃいました。

初年度登録から随分経過しているお車

一台のお車を長く大事に乗ってらっしゃる方、又はご自身の好きな車を新たに中古車で購入したようなケースです。

こちらに関しては、「今まで長年車両保険に加入していたが、引き続き必要でしょうか?」というお問い合わせでが多数を占めますが「中古車を購入したが、車両保険はどうしよう」という声も頂くことがあります。

基本的には、初心者の方・若い方が初めてお車に乗るケース、でご紹介した、「自身のお車の修理代が自費で十分賄える状態なら車両保険は必要ないかもしれません。」というお話をお伝えします。年式が経ってしまい、お車の価格が下がってしまった場合、「次に車をぶつけたら新しい車の購入を考えるから、」と車両保険を外す、又は加入しない、という選択をする方が多い気がします。※ただし、その場合でも車両保険への加入があれば、車両保険金を次のお車の購入費用に充てるという選択もある旨お伝えはします。

また、これは本当に車両保険あるあるなのですが、「車両保険、はずした途端、事故起きる」というものも皆様にはお伝えしておきます。

まとめ

いかがだったでしょうか。

車両保険が必要かどうかは

人による

としか言えないかも、という事がお分かりいただけたのではないかと思います。しかしながら、何か選択の基準のようなものがあればなあ、とお考えの方がいらっしゃれば、それは「ご自身のお車に損害が起きた時のご家庭の家計への影響度と保険料とのバランス」でご検討いただくのが漠然とした回答のようで、実は一番の近道かもしれません。

皆様の補償内容のご検討の一助になれば幸いです。

最後までお読みいただきましてありがとうございます。

※出典:日本損害保険協会ホームページ